YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Bu çalışma, sadece kişisel bir finansal analiz deneyi ve eğitim amaçlı bir modelleme çalışmasıdır. Bu analiz tarihi itibarıyla yazarın ilgili şirkette pozisyonu BULUNMAKTADIR.

Yaklaşık olarak 1,5 ay önce iddia oynamasını çok seven bir arkadaşım konuşmamız sonucu bir pratik bir deney aklıma geldi. Kendisine son 1 ayda bahis yapmasından kaynaklı net kazanç/kayıp durumunu sormuştum. Daha sonrasında kendime "Bahisi oynamak yerine oynatmak ne kadar kazandırırdı?" diye sordum. Deneyin detayları ve methodolojisini başka bir vakitte paylaşmayı planlayarak bunun için bir hisse seçmem gerektiğini belirtebilirim. Türkiye'de direkt olarak bahis oynatan bir şirket olmamasından kaynaklı olarak bu deneyin yapılabileceği en mâkul şirket olarak Maçkolik'i seçtim. Bunun nedenlerine daha sonrasında değinebiliriz ancak bugün konumuz bu olmayacak.

Deney esnasında şirket haberlerini da yakından takip etme fırstım oldu. Aralık ayı başından itibaren söylem olarak ortaya çıkan "Bahis reklamlarının yasaklanması" gün geçtikçe daha da büyüdü ve herhangi bir yasa geçmemesine rağmen bu söylentiler şirketin pay fiyatına yansıdı, aralık ayı boyunca hisse %26 düşüş kaydetti. Bunun üzerine şirkete bir değerleme yapma kararı aldım. Bu değerlemede söylentilerin gerçekleşme ihtimalinde şirketin üzerine yapacağı etkiyi de görmek istedim. Kısaca, bu değerleme söylentilerin gerçekleşmesi durumunda şirketin potansiyel değerinin hesaplanmasını amaçlamaktadır. Regülasyonun getireceği sınırlamalar belirli olmadığı için şirketin üzerine etkisi tam olarak ölçülemese dahi; gelirlerde potansiyel etkileri yansıtacak, adil bir "regülasyon katsayısı*" seçip kullanma kararı aldım.

*Bu katsayının şirket finansallarına etkisinin nasıl işlendiği sonraki bölümlerde açıklanacaktır.

Maçkolik İnternet Hizmetleri: Şirket Analizi ve Değerleme Dinamikleri

Maçkolik, Türkiye'nin en büyük dijital spor medya platformu olup, temel iş modelini geniş kullanıcı tabanını finansal değere dönüştürmek üzerine kurmuştur. Değerleme perspektifinden şirketi inceleyeceğimiz dört ana başlık:

1. Ekosistem Hakimiyeti ve Kullanıcı Bağlılığı

Şirket, aylık milyonlarca aktif kullanıcıya (MAU) sahip olan platformları aracılığıyla pazarın lideri konumundadır. Bu devasa trafik aynı zamanda bir topluluk yaratıp, network effect sayesinde sürdürülebilir şekilde ele geçirilmesi mümkün toplam pazar büyüklüğü içerisindeki payın şirkette konsantre olmasını sağlamaktadır.

Değerleme Etkisi: Kullanıcı edinme maliyetinin düşük, organik trafiğin ise çok yüksek olması, pazarlama giderlerinin kontrol altında tutulmasını ve yüksek marka sadakati sayesinde gelir tahminlenebilirliğini sağlar.

2. Gelir Modeli

Dijital Reklam ve Sponsorluklar: Karakteristikleri bakımından konsantre platform kullanıcılarının reklam verenler adına direkt hedef kitle olabilmesi sayesinde Türkiye'nin en değerli reklam envanterlerinden birine sahip olması, reklam gelirlerini maksimize eder.

Üyelik Gelirleri: Şirket, platformları üzerinden üyelik ücreti karşılığında kullanıcılarına avantajlar. Üyelik gelirleri şirket için yüksek kâr marjlı gelirler yaratırken, düzenli ve tahmin edilebilir nakit akışı sağlamaktadır.

Değerleme Etkisi: Gelirlerin büyük ölçüde dijital ve ölçeklenebilir olması, şirketin sürdürülebilir reel büyümesine katkıda bulunumakta. Buna karşıt olarak şirketin gelirlerinin konsantrasyonu başka riskleri ortaya çıkartmaktadır.

3. Operasyonel Verimlilik ve Maliyet Yapısı

Şirket, dijital varlığı ve iş modelinin avantajları sayesinde düşük varlık ve sermaye ile operasyonlarını sürdürebilme imkanına sahiptir.

Marjlar: Düşük değişken maliyet yapısına sahip olup giderlerinin çoğu enflasyon oranında artmaktadır. Değişken maliyetler (reklam ve içerik giderleri) gelir ile korele olmaları sebebiyle mârjlardaki tahmin edilebilirliği arttırmaktadır. Sabit maliyetlerin gelir içindeki payı, faaliyetlerin ölçeklenmesi sayesinde azalır. Bu durum, geniş kâr marjlarına yer açarak şirketin operasyonel nakit akışlarını güçlendirir.

Değerleme Etkisi: Yüksek kâr marjları ve düşük sermayesi döngüsü, şirketin operasyonel nakit akışını son derece güçlü kılar.

4. Büyüme Katalizörleri ve Stratejik Konumlanma

Şirketin ana büyüme katalizörleri; global spor bahisleri pazarındaki büyüme, dijital reklam harcamalarındaki artış, uygulama kullanım süresi ve kullanıcı sayısıdır. Şirket spor etkinliklerinin yoğunluğuna göre dönemsel olarak gelir artışları görmektedir. Bunlara ek olarak şirketin veri teknolojileri alanındaki yetkinliği, uzun yıllardır süregelen big data birikimini yapay zeka ile entegre etme imkanı ve farklı gelir kaynağı üretme imkanlarını açık tutmaktadır. Maçkolik için doğal bir büyüme rüzgarı yaratmaktadır.

Değerleme Etkisi: Şirketin spor etkinliklerine bağlı gelir dönemselliğinin 2028 EURO Avrupa Ligi, 2026 ve 2030 Dünya Kupası'nda pozitif etkiler olarak önümüze çıkması beklenmiştir. İNA analizlerinde kullanılan terminal değer hesaplamasında, şirketin pazar liderliği ve değer katalizörlerindeki pozitif görünüm şirketin risk primlerini düşüren unsurlar olup uzun vadede sürdürülebilir büyümeye destek vermiştir.

Analist Notu: Şirketin değerlemesinde en kritik çarpanlar EV/EBITDA ve Fiyat/Kazanç rasyolarıdır. Şirketin yüksek temettü ödeme kapasitesi, özellikle değer yatırımcıları için önemli bir tercih sebebidir.

Analiz ve Değerleme Metodolojisi

Şirketin gerçek faaliyet performansını yansıtmak ve geleceğe dönük sağlıklı projeksiyonlar oluşturmak adına analiz süreci şu adımlarla yürütülmüştür:

Finansal Normalizasyon ve Veri Seti: 2023 ile 2025'in 3. çeyreği arasındaki finansal tablolar konsolide edilmiştir. Analizin kazanç kalitesi prensibine uygun olması için operasyonel olmayan tek seferlik gelir/gider kalemleri ayıklanarak normalize edilmiş değerleme finansallarına ulaşılmıştır.

Değer ve Gelir Katalizörü Tespiti: Sadece geçmiş rakamlara bakılmamış; Maçkolik'in gelir üretim kapasitesini anlamak için aktif kullanıcı sayısı, uygulama ekran görüntülenme süresi ve dönemsel kullanıcı trendleri gibi operasyonel temel performans göstergeleri ile finansal sonuçlar arasındaki korelasyon analiz edilmiştir.

Marj Analizi ve Operasyonel Kaldıraç: Şirketin maliyet yapısı; değişken ve sabit maliyetler olarak ayrıştırılmıştır. Gelir büyümesinin marjlar üzerindeki etkisi incelenerek, şirketin ölçek ekonomisinden ne ölçüde faydalandığı ve operasyonel kaldıraç gücü ölçümlenmiştir.

Projeksiyon Varsayımları: Değerlemenin aşağıdan yukarıya yaklaşımı ile yapılmasına karar verilmiş. Şirketin operasyonel gelir ve giderlerinin projeksiyonu için kullanılan varsayımlar üretilmiştir.

İskonto Oranı ve Risk Parametreleri: Modelde kullanılacak İndirgenmiş Nakit Akımları için Ağırlıklı Ortalama Sermaye Maliyeti (WACC) hesaplanmıştır. Bu aşamada, şirketin düşük borçluluk yapısı ve teknoloji odaklı iş modeli göz önünde bulundurularak; risksiz faiz oranı, özsermaye risk primi ve şirkete özgü betalar titizlikle belirlenmiştir.

Senaryo ve Hassasiyet Analizi: Geniş kapsamlı senaryo ve hassasiyet analizi yapılmamış olup değerlemenin sonucunda en büyük etken terminal büyüme oranıdır.

Terminal Değer: 2031 yılındaki FCFF, (WACC-g) değerine bölünüp hesaplanmıştır. 2030 FCFF sayısının g ile büyütülmeyip 2031 verisinin kullanılması 2030 yılındaki Dünya Kupası'nın finansallar üzerinde dönemsel etki yaratacağı, dolayısıyla 2031 yılındaki finansalların normalleşmiş olarak kullanılmasının daha sağlıklı bir sonuç vereceği beklentisidir.

*Şirket, gelirlerini tahakkuk esası bazında muhasebeleştirmektedir. Reklam gelirleri, reklamın yayınlandığı dönemde; üyelik gelirleri ise üyelik süresine yayılarak (pro-rata) kaydedilmektedir.

İNA Modeli

İNA Özeti (1,000 TL)

Gelirler

Şirketin reklam gelirlerinin büyük bir kısmını oluşturan yüksek marjlı bahis reklamlarını kaybetmesi sonucunda 2026 yılında gelirlerde reel düşüş yaşanması beklenirken nominal bazda 1 milyar TL'yi aşmasını bekliyorum. Şirketin güçlü reklam envanteri ve 2026 Dünya Kupası bu sene içerisindeki güçlü gelir performansının öncüleri olacak, gelirlerdeki nominal düşüş ise 2027 yılında hissedilecek. Üyelik gelirleri ise projeksiyon süresi boyunca dönemsellik etkisi ile birlikte reel anlamda büyüme kaydedecek.

Analist notu: 2026 yılında şirketin bahis reklamlarını kaybetmesi sonucunda vereceği diğer reklamlar sayesinde şirketin bahis reklamlarından gelirlerinin (tüm gelirler içerisinde yaklaşık %80) yarısını kurtarabileceği öngörülmüştür. Buradaki ana argüman ise şirketin konsantre karakteristikteki kullanıcı topluluğunun reklam vericiler tarafından hedef kitle olarak görülmesidir.

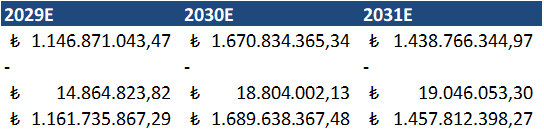

İNA Tablosu

2025 öncesinde %70 üzeri olan brüt kâr marjının yüksek marjlı olduğu varsayılan bahis reklamları sonrasında geri çekilme yaşamasını öngörüyorum. Bunun başlıca sebebi gelirlerdeki reel küçülmeye rağmen satış giderlerinin büyük çoğunluğunun enflasyona oranla büyümesi. Genel yönetim giderleri hem enflasyona ve hem gelire bağlı olup 2026 yılında toplam hasılatın %15'ini oluşturmasını ve sonrasındaki normalleşme dönemi ile %12 bandına gerilemesini bekliyorum. Pazarlama giderleri gelire bağlı olup dönemsel olarak artış göstermektedir. Şirketin vergi oranı geçmiş yılların efektif vergi oranı olarak değil Kurumlar Vergisi oranı olarak alınmış ve net faaliyet kârının %25'i olarak kabul edilmiştir. Yatırım harcamaları dönemsel olarak dalgalanma gösterirken amortisman da yatırım harcamalarına bağlıdır. Net işletme sermayesi değişimlerinin 2025 öncesinde güçlü dalgalanmalar yaşamasına rağmen 2026'dan sonra şirketin olgunlaşması ile birlikte %1 sabit kalmasını bekliyorum. 2026 yılındaki net sermaye değişimindeki düşüş ise bahis reklamlarından ticari alacakların düşüşü ve bu düşüşün diğer reklam anlaşmalarından doğacak ticari alacaklar tarafından kapatılamayacak olmasını temsil etmektedir.

Toplam indirgenmiş nakit akışı ₺3.786.372.743,98 olurken borçlar ₺117.207.000,00 ve nakit ve nakit benzerleri ise ₺89.863.225,40'dır.

(₺3.786.372.743,98) – (₺117.207.000,00 – ₺89.863.225,40) = ₺3.759.028.969,38 Şirket Değeri olup 100.000.000 hisse adedine bölünmesi sonucu hisse değeri 37,59₺ çıkmıştır.

Varsayımlar

Anahtar Parametreler

Enflasyon: Şirketin hem gelir hem gider kalemlerinde enflasyon oranının kullanılması söz konusudur. Objektif ve konsensüs bir enflasyon beklentisi kullanılması adına 2025 Aralık Ayı Piyasa Katılımcıları Anketi sonuçları kullanılmıştır. Türkiye'nin uzun vade enflasyon ortalamasına yakınsamasından dolayı TCMB'nin %5 uzun vade enflasyon hedefi yerine %10 sürekli enflasyon öngörülmüştür.

| Enflasyon | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|---|---|

| Varsayım | 31% | 23,4% | 17,5% | 14% | 12% | 10% | 10% |

Ağırlıklandırılmış Sermaye Maliyeti (WACC): Şirkete serbest nakit akışlarının indirgenmesi için kullanılması dolayısıyla İNA modelinin temel parametrelerindendir.

Kullanılan varsayım: Risk-free, beklenen enflasyon ve devlet borlanması arasındaki spread ile Türkiye 1, 2 ve 5 yıllık tahvilleri göz önüne alınarak belirlenmiştir. Risk primi Damodaran Country Default Spreads and Risk Premiums üzerinden alınmış ve 5 yıl için de aynı kabul edilmiştir. Şirketin 1 yıllık β değeri Tradingview'dan çekilen fiyat verileri ile hesaplanmıştır. Borçlanma spread'leri %3 kabul edilmiş, İNA modelinde de %25 olarak kabul edilen vergi oranı aynı şekilde eklenmiştir.

Analist Notu: Risk primleri sabit olmayıp değişkenlik göstermektedir, ancak modelin elverişliliği açısından projeksiyon içerisinde sabit kabul edilmiştir. Şirketin görece yeni halka arz edilmiş olmasından ve yurtiçi piyasalarda benzer şirketlerin halka açık olmamasından kaynaklı olarak uzun süreli Beta veya "peer" Betası kullanılamamış. Sadece 1 yıllık beta hesaplanabilmiştir. Kısa periyotlar içerisinde hesaplanan betalar şirketin gerçek işletme riskini göstermeyebilir. Şirketin halka açık borçlanma aracı bulunmamasından dolayı dayanaklı bir spread ortaya koyulamamış, şirketin güçlü kredi notu, düşük borçluluk oranı ve yüksek serbest nakit akışları göz önünde bulundurularak %3 spread mâkul olarak kabul edilmiştir.

Büyüme Oranı: Şirketin projeksiyon periyodundan sonra büyüme oranını temsil edip değerlemede terminal değerin hesaplanmasında kullanılmaktadır.

Kullanılan varsayım: Şirketin güçlü marjları, operasyonel sadeliği, düşük rekabetçi ortam, düzenli ve tahmin edilebilir gelir yapısı ve şirket leyhine gelişen global trendler gibi etkenler göz önüne alınarak şirketin 2030 yılından sonra terminal olarak %3 reel büyümesi beklenmiştir.

Gelirler

Reklam Gelirleri: Şirketin ana gelir kalemi olup tüm gelirler içerisinde yaklaşık %90 ağırlığı bulunmakta.

Kullanılan varsayım: Şirketin reklam gelirleri, gösterilen reklam sayısı ve reklam fiyatlarına bağlıdır. Gösterilen reklam sayısı, uygulama kullanımına doğrudan bağlıdır. Bu bağlantıyı modele yansıtabilmek için "Aylık Ortalama Ekran Görüntülenme" ve "Aylık Ortalama Kullanıcı" değerleri analiz edilmiştir. Reklam fiyatları, reklam verenlerle yapılan anlaşmalara ve algoritmik reklam fiyatlamalarına bağlıdır. Algoritmik reklam fiyatlamayı modele eklemek pratik olarak mümkün olmadığından dolayı kompleksitesinden kaçınılması adına reklam fiyatlamaları yalnızca enflasyon varsayımları kullanılarak büyütülmüştür.

İçsel Reklam Pazarı = Ortalama ekran görüntülenme × Ortalama kullanıcı sayısı

Reklam fiyatı = (Bahis harici reklam fiyatı)×(1+enflasyon) + (Bahis reklam fiyatı)×(Regülasyon katsayısı)×(1+enflasyon)

Üyelik Gelirleri: Şirketin ikincil gelir kaynağı olup ek hizmetlere erişmek isteyen üyeler tarafından ödenen ücretleri göstermektedir. Şirketin gelirlerinin küçük bir miktarını oluşturur. Bu gelirler şirkete düzenli ve tahmin edilebilir nakit akışı sağlar.

Kullanılan Varsayım: Üyelik fiyatlarının enflasyon oranında büyüyeceği öngörülmüş ve gelirlerin ortalama kullanıcı sayısı ile korele olacağı varsayılmıştır. Gelirlerin projeksiyonu için kullanılan oran fiyat değişimi ve kullanıcı sayısı değişiminden elde edilmiştir.

Analist Notu: Şirketin gelir kalemleri alt kalemlere ayrılmadığı için detaylı bir gelir kırılımı yapmak mümkün olmamıştır.

Giderler

Personel Giderleri: Şirketin ana gider kalemidir. 1 yıl gecikmeli olarak enflasyon oranı ile büyütülmüştür.

Teknik Danışmanlık ve Yazılım: Enflasyon oranında büyütülmüştür.

Amortisman ve İtfa: Şirketin amortisman ve sermaye harcama projeksiyonları ile birlikte büyütülmüştür.

Prodüksiyon, Yayın Hakları ve İçerik Giderleri: Enflasyon oranında büyütülmüştür.

Gelişime Açık Noktalar

Değerlemede kullandığımız regülasyon katsayısı yerine "olasılık ağırlıklı senaryo analizi" yaklaşımı ile bahis reklam gelirlerindeki düşüşe daha gerçekçi yaklaşım söz konusu olabilir.